厂房建设会计分录涉及将资本性支出(在建工程)转换为固定资产。当达到转固条件时,意味着该资产已满足预定的使用和生产目标,此时需进行会计处理以反映其价值和所有权的转移。通常包括以下几个步骤:,,1. 记录厂房建设的初始支出,如材料采购、人工成本等。,2. 记录与厂房建设相关的其他费用,如管理费、税费等。,3. 计算厂房建设的总成本,并将其计入在建工程账户。,4. 随着厂房建设的完成,将总成本从在建工程转移到固定资产账户。,5. 确认厂房的价值,并相应地调整资产总额。,6. 根据转固条件完成会计分录,将资产从在建工程转入固定资产。

一、厂房建设相关会计分录

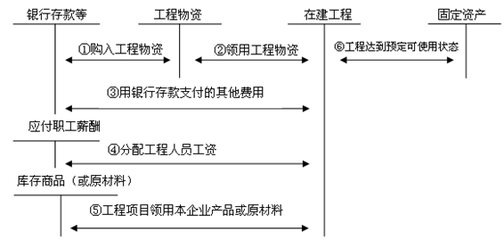

(一)购入工程物资时

借:工程物资贷:银行存款等科目

(二)工程领用工程物资时

借:在建工程贷:工程物资

(三)分配工程人员工资时

借:在建工程贷:应付职工薪酬

(四)支付工程发生的其他费用时

借:在建工程贷:银行存款等科目

(五)工程完工转入固定资产成本时

借:固定资产贷:在建工程

二、特殊情况的会计分录

(一)如果是用企业自己生产的库存商品用于固定资产建设(参照视同销售)

- 确认收入借:在建工程贷:主营业务收入应交税费 - 应交增值税(销项税额)

- 结转成本借:主营业务成本贷:库存商品

(二)如果购买的土地取得相关文件、证件(土地证)和发票

- 确认无形资产借:无形资产贷:银行存款等

- 在使用期限内摊销(以土地证上的使用年限为准,一般工业用地为50年)借:管理费用等(根据土地用途确定)贷:累计摊销

(三)如果是专门借款的利息

- 在发生时冲减在建工程的成本借:在建工程(负数)贷:应付利息(负数)或者长期借款 - 应计利息(负数)

(四)如果是一般借款的利息收入

- 应当计入财务费用借:银行存款贷:财务费用

厂房建设成本核算方法

在建工程转固条件是什么

如何处理厂房建设中的亏损

厂房建设税收优惠政策