钢构加工成本账务处理涉及将生产过程中的各项成本进行准确记录和分类,以便于财务分析和决策。这包括材料费、人工费、设备折旧费等直接成本,以及间接成本如管理费用、销售费用等。通过设置专门的成本账户,可以对各项成本进行跟踪和管理。在会计期末,需要对成本进行汇总和计算,以确保财务报表的准确性。还需要定期进行成本分析,以便发现成本控制的潜在问题并采取相应措施。

钢构加工成本账务处理指南

一、钢构加工企业基本情况及主要业务

钢构加工企业作为一般纳税人,主要从事钢结构的制作与安装业务,适用的增值税税率为13%。企业的基本账务处理包括采购钢材及原材料、支付生产工人工资、钢结构制作完成入库、签订工程合同并预收工程款、进行钢结构安装工程以及工程完工并确认收入等步骤。

主要业务及账务处理

- 采购钢材及原材料:企业从供应商处采购钢材等原材料,价款为100万元,增值税税额为13万元,货款以银行存款支付。

- 支付生产工人工资:本月支付生产工人工资共计30万元。

- 钢结构制作完成入库:本月制作完成的钢结构完工入库,总成本为110万元。

- 签订工程合同并预收工程款:企业与客户签订钢结构工程合同,合同总价为200万元。客户预付工程款50万元,银行已收款。

- 进行钢结构安装工程:企业派出安装队伍进行钢结构安装工程,发生安装费用30万元,取得增值税专用发票,税额为2.7万元。

- 工程完工并确认收入:钢结构安装工程完工并经客户验收合格,确认工程收入200万元,增值税税额为26万元,同时结转工程成本(制作成本110万元+安装成本30万元)。

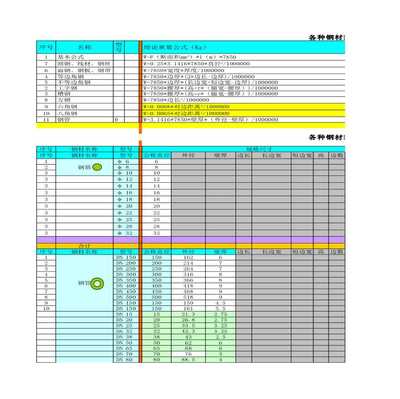

二、钢材热处理加工企业成本核算

钢材热处理加工企业的成本核算需要从制定可行方案、收入/支出比例、直接/间接成本、记账管理等层面来考虑,以有效把握成本的分布模式和调节成本中每一项投入费用,从而实施成本管理并提高经营效率。

直接成本和间接成本的组成

- 直接成本:包括原料成本、人工成本等。

- 间接成本:包括设备维护、水电支出、税收等。

成本核算的精确性对成本管理的影响

精确的成本核算对成本管理的实施具有很大的影响,有助于企业发现经营效率性问题并实施成本管理措施。

三、钢构加工成本的具体账务处理方法

登记加工费的发生情况

根据加工费的使用情况,记录相关的事项,如客户名称、加工地点、费用金额、发生日期等。

登记收支账信息

根据加工费使用情况,将相应金额分别计入收入账户和支出账户,如将收回的加工费计入收入账户,加工费付款计入支出账户。

分析加工费的成本

将本期间的加工费支出数量与上期的支出数量进行对比,以及试算加工费的成本。

记录加工费的结余

记录本期加工费金额,及本期收款与付款金额,以及本期结余金额。

更新加工费账户

根据本期结余,将结余金额加入加工费账户中,以便下期使用。

受托加工的账务处理

- 委托方:签订委托加工合同后,按合同向受托方发出委托加工物资,支付加工费、消费税等。

- 受托方:收到受托加工的物资材料时,不需做账,只需在备查簿中备查登记。加工完成后,交付给委托方时,确认加工劳务收入并结转加工过程中发生的成本。

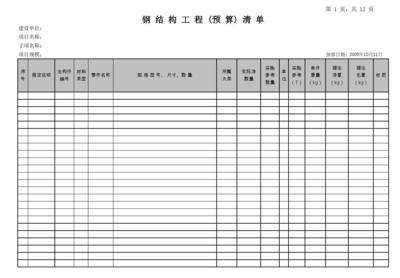

四、财务报表编制

财务报表编制包括资产负债表、利润表等,反映企业的存货情况、工程收款情况、生产设备等资产状况以及经营成果。

通过以上详细的账务处理方法,钢构加工企业可以有效管理和控制成本,提高企业的经营效率和盈利能力。

钢构加工成本控制策略

钢结构工程成本核算案例

钢结构行业成本管理软件

钢构企业税务筹划技巧